Продолжим обзор коммерческих программ, помогающих эффективно управлять личными финансами и ставших популярными в последнее время.

В предыдущей статье мы рассмотрели 2 из 5 таких популярных приложения для ведения бюджета.

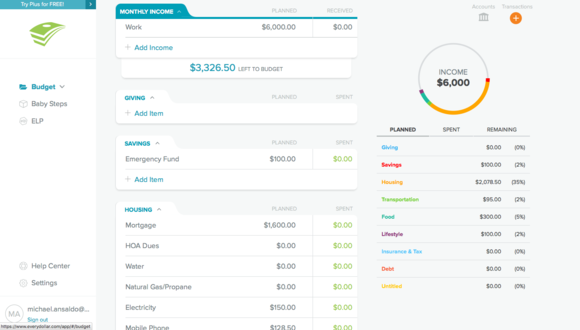

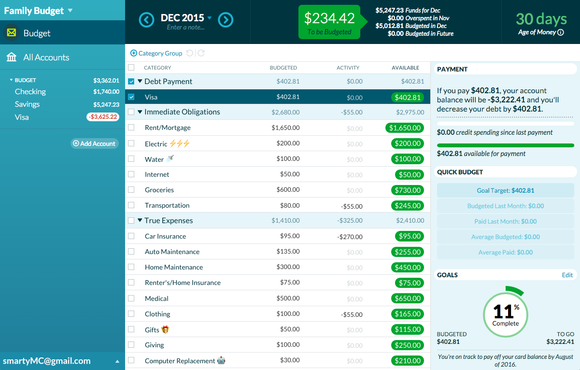

Every Dollar

«Every Dollar» создал Дэйв Рэмси, гуру в сфере личных финансов, чтобы легче облегчить свои первые шаги в бюджетировании. Как и YNAB, он основан на методе конверта и принципе предоставления работы каждому доллару.

«Every Dollar» предоставляет вам сразу восемь основных категорий бюджетирования: пожертвования, сбережения, жилье, транспорт, еда, образ жизни, страхование и налоги, а также задолженность. Вы можете добавить больше, чтобы адаптировать свой бюджет к вашим потребностям. Вы можете назначать доступные средства в «запланированное» поле для каждой категории, и по мере ввода транзакций сумма вычитается из соответствующей.

Но настоящая цель «Every Dollar» – не просто отслеживать ваши расходы. Приложение помогает увидеть, на какой из семи ступеней «первых шагов» Рамсея к финансовой платежеспособности вы находитесь:

- Сохранить чрезвычайный фонд в размере 1 000 долларов США

- Оплатить все долги, используя метод снежного кома

- Экономия 3-6 месяцев расходов

- Экономия 15% для выхода на пенсию

- Заложить фонд для обучения детей

- Выплатить за дом

- Построить богатство и благотворительность

Нажатие кнопки «Baby Steps» в левой строке меню покажет вам, где именно вы находитесь на пути достижения каждой из этих целей. В дополнение к показам долларов, которые вы начислили для каждой цели, эта страница прогресса предлагает советы, извлеченные из блога Рэмси для решения каждого шага.

Вам не обязательно принимать советы Рэмси, чтобы использовать «Every Dollar», но вы добьётесь больше, если сделаете это.

Можно использовать свободную версию «Every Dollar», но вам придется вручную добавлять транзакции. Чтобы подключить его к своим банковским счетам и отслеживать активность в реальном времени, вам необходимо обновить до Every Dollar Plus за 99 долларов США в год.

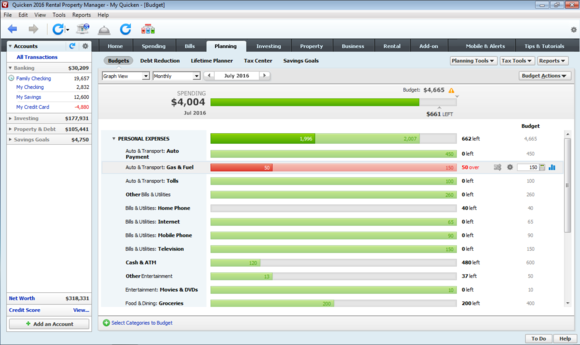

Quicken

Quicken была одной из первых программ личных финансов, и она остается самой полнофункциональной. В настоящее время она выпускается в трех версиях для Windows и позволяет вам делать все, начиная с создания домашнего бюджета до управления и увеличения инвестиций. Всё зависит от того, что вам нужно.

В своей самой базовой версии – $ 40 Starter Edition-Quicken будет импортировать и классифицировать все транзакции вашего банка и кредитной карты, проектировать ваши доходы и расходы, предупреждать вас о предстоящих счетах и помогать вам создавать бюджет. Quicken Deluxe (75 долларов США) уделяет повышенное внимание сокращению долговой нагрузки и экономии, а Quicken Premier (105 долларов США) добавляет информацию о портфелях, отслеживает эффективность ваших инвестиций и помогает принимать решения о покупке и продаже. Кроме того, есть версия Quicken для Mac, хотя его функции исторически отстали от версии, предлагаемой под Windows.

Quicken стало сложно дифференцировать среди растущих рядов конкурентов. Один из способов, благодаря которому приложение все еще держится, это способность вести банковскую деятельность, такую как оплата счетов и перемещение денег между счетами из настольного приложения. Тем не менее, Intuit недавно продал Quicken частной частной компании, которая обещала инвестировать в улучшение продукта.

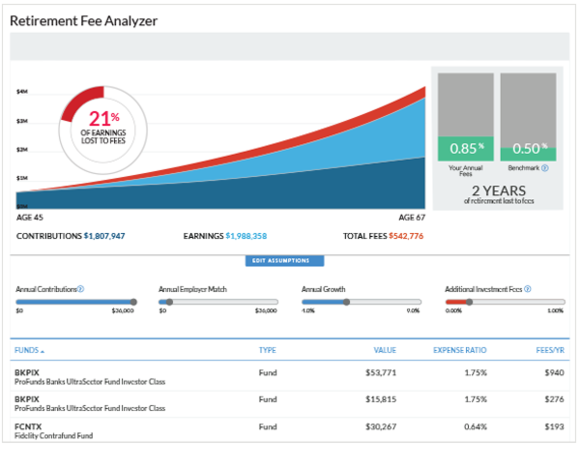

Personal Capital

Если вы освоили свой бюджет и сбережения и имеете несколько долларов, чтобы поиграть с ними, вы можете рассмотреть более мощное приложение для управления капиталом. Personal Capital – это разумная инвестиция.

Детище бывших директоров PayPal и генерального директора Intuit, Билла Харриса, Personal Capital поможет вам сэкономить и отслеживать ежемесячные расходы, сбережения и долги, но его реальная направленность – инвестиции. Комбинируя робото-советника со своими коллегами из плоти и крови, Personal Capital анализирует ваши брокерские счета и дает вам знать, когда вам нужно продавать акции, диверсифицировать свои инвестиции или внести другие корректировки. Планировщик выхода на пенсию и 401 (k) Fee Analyzer сообщают вам, если ваши цели сбережений находятся на пути и насколько ваш пенсионный план стоит вам, соответственно.

Если вы просто хотите отслеживать свой ежемесячный доход и расходя, тогда Personal Capital, вероятно, будет перебор… Но те, кто заинтересован в управлении и выращивании – их деньги со временем найдут здесь своё место.

по материалам pcworld

Начните с того, что уменьшите, насколько возможно, использование дохода. Сделайте экономию приоритетом в своей жизни. Даже если ваш бюджет мал, используйте свои финансы так, чтобы сэкономить более 10% от вашего общего дохода.

Начните с того, что уменьшите, насколько возможно, использование дохода. Сделайте экономию приоритетом в своей жизни. Даже если ваш бюджет мал, используйте свои финансы так, чтобы сэкономить более 10% от вашего общего дохода.