Агрохолдинг “Сибагро” установит в одном из цехов свинокомплекса “Томский” первую промышленную установку “GR-2” для переработки органических отходов в газообразный продукт, бионефть и твердое топливо; первые продукты переработки планируется получить уже к весне 2021 года, сообщила в среду пресс-служба компании.

Ранее сообщалось, что “Сибирская Аграрная Группа” (прежнее название “Сибагро”) планировала к концу 2018 года построить промышленную установку по переработке органических отходов в газ, нефть и уголь. В ее разработку было вложено около 200 миллионов рублей, а для строительства требовалось еще 55-60 миллионов. Чтобы перерабатывать все отходы свинокомплекса “Томский”, потребуется десять таких установок.

По данным пресс-службы, изготовлением первой установки занимался ульяновский завод “Техника-Технология-Конструкции” (“ТТК”), в общей сложности процесс ее производства занял два года. В ее основе – научные разработки предприятия ОАО “Рециклинг” и томских ученых.

“Оборудование одновременно с подведением инженерных коммуникаций планируется начать устанавливать в течение ближайших недель. А уже к весне – провести опытные испытания и получить первый продукт. В перспективе планируется внедрение еще нескольких установок “GR-2″, которые будут перерабатывать навоз и получать биотопливо”, – говорится в сообщении.

“GR-2” перерабатывает любое органическое сырье, в том числе животного происхождения, в газ, бионефть и твердые топливные компоненты, из которых можно получать бензин, дизель, мазут и угольные брикеты. Первая установка будет размещена на базе нового цеха свинокомплекса “Томский”, поясняет пресс-служба.

“Для термической реакции, позволяющей перерабатывать органическое сырье, используются электромагнитные импульсы. Благодаря этому, “GR-2” не нужны дорогостоящие катализаторы. До “Сибагро” такую технологию в мире никто не применял”, – цитирует пресс-служба слова директора по развитию нового производства компании Сергея Одышева

Источник: http://www.investintomsk.ru/

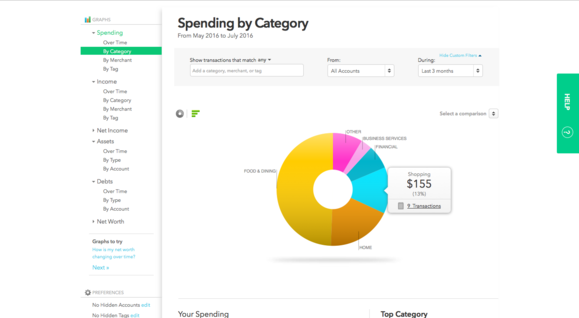

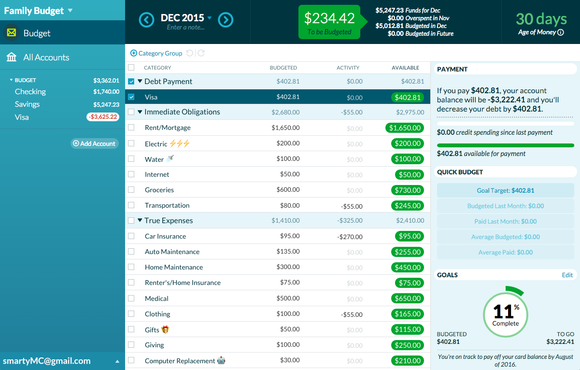

Начните с того, что уменьшите, насколько возможно, использование дохода. Сделайте экономию приоритетом в своей жизни. Даже если ваш бюджет мал, используйте свои финансы так, чтобы сэкономить более 10% от вашего общего дохода.

Начните с того, что уменьшите, насколько возможно, использование дохода. Сделайте экономию приоритетом в своей жизни. Даже если ваш бюджет мал, используйте свои финансы так, чтобы сэкономить более 10% от вашего общего дохода.