В этой статье речь пойдёт о пяти лучших приложениях, популярных в мире для отслеживания ваших расходов и достижения финансовых целей. Поэтому, большинство из них не имеют русского интерфейса. Если не указано иное, каждая из этих программ является кросс-платформенной и будет синхронизироваться между устройствами. Не все эти программы платные, однако могут иметь коммерческую версию, поэтому они попали в этот обзор.

Эти приложения будут полезными каждому, независимо от того, хотите ли вы просто следить за расходами и приходами, или иметь инструмент, который поможет максимально использовать ваши средства, или даже делать инвестиции.

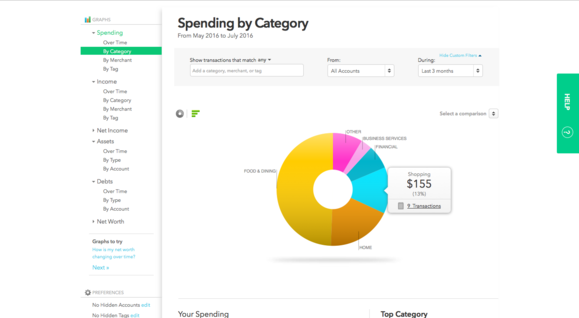

Mint

Mint (англ. “монетный двор”) – уже 10 лет и это одна из самых популярных программ личных финансов. Главная причина в том, что после того, как вы авторизуете его для подключения к различным финансовым счетам, он отслеживает их в режиме реального времени. Вы также можете добавить любое имущество и транспортные средства, которые у вас есть, чтобы лучше понять ваш собственный капитал.

Сила Mint заключается в том, что он дает вам представление о ваших финансах в четком, красочном виде. Это позволяет легко понять тенденции доходов и расходов и следить за ходом ваших целей. Он будет даже анализировать ваши привычки и делать предложения о том, как вы можете улучшить свое финансовое положение. Он также бесплатный, поэтому он уже помогает вам сэкономить деньги.

Но Mint – это прежде всего инструмент отслеживания. Вы не можете согласовывать транзакции, а его функции бюджетирования ограничены установкой ежемесячных целей расходов по категориям. Хотя это не проблема для пользователей, которые получают предсказуемые зарплаты, это не идеально для тех, у кого есть нерегулярные доходы, которые часто не могут проецировать свои расходы дальше, чем через неделю или две подряд. Если это о вас, взгляните на следующие две программы в нашем списке. Если вам просто нужен простой способ следить за вашими расходами, то Mint – превосходное решение для этого.

You Need a Budget

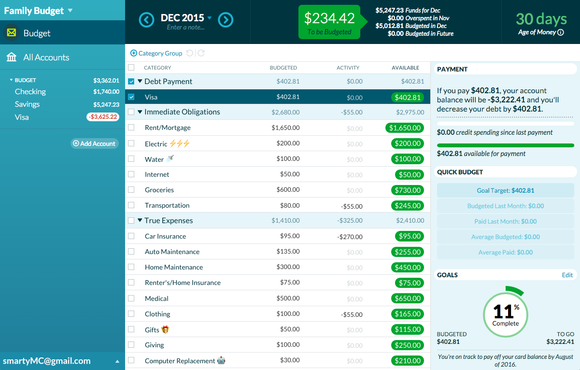

Возможно, ваши дедушки и бабушки хранили свои наличные сбережения в конвертах с надписью для основных категорий, таких как «продукты», «одежда» и так далее. Когда все денежные средства для определенной категории были потрачены, тогда нужно было ждать до следующей зарплаты. Вам также может оказаться полезным такой подход к ведению бюджета.

You Need a Budget (YNAB) построен на этой многолетней бюджетной системе с “нулевой суммой”. Его интерфейс на основе категорий облегчает выделение доступных средств для счетов, дискреционных расходов, платежей по долгам и целей сбережений. Если непредвиденный расход возникает в категории, для которой вы не планируете, вы можете перевести средства из категории, предусмотренной в бюджете, щелкнув по ней и отправив сумму там, где это необходимо. Если вы превысили бюджет, YNAB подсвечивает красным цветом такие категории, чтобы перераспределить средства и вернуть бюджетный баланс в нуль.

Однако самым большим преимуществом программы является ее огромное сообщество преданных пользователей, которые используют четыре правила бюджетирования YNAB: 1) Дайте каждому доллару работу, 2) Используйте только свои реальные расходы, 3) Будьте готовы к сложным ситуациям, 4) Увеличьте свои деньги. Сообщество – это отличный ресурс, помогающим вам эффективно использовать YNAB. Более того, оно поможет вам поменять мышление для получения пользы от ваших финансов.

Также, YNAB из настольного программного обеспечения теперь перешёл в облачную подписку, поэтому теперь вы можете импортировать транзакции из всех своих финансовых счетов (хотя вам по-прежнему необходимо классифицировать их вручную). YNAB предлагает бесплатную 34-дневную пробную версию с подписками стоимостью 5 долларов США в месяц или 50 долларов США в год.

по материалам pcworld

Начните с того, что уменьшите, насколько возможно, использование дохода. Сделайте экономию приоритетом в своей жизни. Даже если ваш бюджет мал, используйте свои финансы так, чтобы сэкономить более 10% от вашего общего дохода.

Начните с того, что уменьшите, насколько возможно, использование дохода. Сделайте экономию приоритетом в своей жизни. Даже если ваш бюджет мал, используйте свои финансы так, чтобы сэкономить более 10% от вашего общего дохода.